En 2022, las grandes corporaciones energéticas (Oil & Gas y Utilities) han realizado 104 operaciones de inversión en Startups del sector, lideradas por Chevron, representando el 16% de las inversiones. ¿Dónde se posiciona esta cifra en el histórico de inversiones?, ¿Cuáles han sido los principales nichos de inversión?… Descubre todo el detalle de las inversiones de 2022 en nuestro primer post de: ¿Quién y donde invierte en energía?

Tendencia histórica de la inversión

El contexto geopolítico actual y la futura desaceleración económica están teniendo un impacto directo en los volúmenes de inversión de 2022, donde hasta octubre de 2022 el número de inversiones realizadas en comparación con 2021 se ha reducido en un 60%

Fig. 1 Número de inversiones realizadas por macrosectores entre 2008 y 2022

Zoom-in últimos años (2021 vs 2022)

- Mientras que 2021 se caracterizó por el rápido repunte del volumen de inversiones tras la pandemia, reactivando los acuerdos que se habían mantenido en suspenso durante 2020, en 2022 se ha producido un claro impacto en el número de inversiones debido al retorno de la incertidumbre en el mercado. El contexto geopolítico y la recesión económica han frenado el ritmo de las inversiones.

- La comparación con Big Tech y Energy VC nos ayuda a comparar la actividad con los principales innovadores del mercado, tanto directamente en el sector energético (Energy VCs) como en el mercado global de la innovación tecnológica (Big Tech).

- En comparación con los sectores en cuestión, Oil & Gas y Utilities han disminuido de forma notable donde se ha experimentado una caída de la inversión del 58% frente a un aumento del 5% en las Big Tech y Energy VC.

- El volumen de inversión de las sociedades de capital riesgo del sector de la energía ha mantenido su tendencia (▲ 5%), aunque no de forma tan significativa, puesto que su actividad se ha visto afectada debido a su reorientación hacia las actividades principales.

- A pesar de la subida de los precios del petróleo, las inversiones en petróleo y gas frente a los demás macrosectores han experimentado el mayor descenso (▼ 61%).

Evolución mensual de la inversión

Durante el primer semestre de 2022 el ritmo de inversión se mantuvo a la altura del récord de 2021, donde la caída de la inversión comenzó a partir de junio de 2022 y sólo ha aumentado desde entonces.

Fig. 2 Zoom-in Últimos años: Número de inversiones acumuladas YTD – Sólo CVCs de energía

Los dos primeros trimestres de 2022 casi alcanzan las inversiones del año pasado, marcando un claro descenso más adelante. Siendo la media de los desfases:

Durante los primeros 5 meses la diferencia en número de operaciones fue de un 56% y en términos de importe invertido 2022 tuvo un primer semestre más fuerte con 181,7 M$ más invertidos.

Sin embargo, a partir del tercer trimestre el panorama económico hizo estragos en el número de inversiones realizadas por las Corporaciones Energéticas, aumentando la diferencia en número de inversión hasta el 58%, viéndose también reducida significativamente la cantidad invertida (▼ 494,6 M$).

La mayor diferencia en el número de inversiones ha sido el último mes de octubre, donde el año pasado fue el periodo de mayor inversión con un total de 38 inversiones, frente a las 7 inversiones realizadas en 2022.

Ámbitos de inversión

La diversificación de las inversiones, en términos de campo de aplicación de la Startup, se intensifica durante 2022, con las tecnologías digitales de aplicación transversal convertidas en el principal campo de inversión, superando el anterior campo de inversión principal de la electricidad.

Fig. 3 Distribución de la inversión en 2022 YTD por sectores y tecnología

Si bien es cierto que el nivel de diversificación en términos de número de inversiones aumenta en 2022, cuando se considera la cantidad invertida, la Electricidad sigue siendo el principal campo de innovación con más de 3 veces que las Tecnologías Transversales.

Revisando con más detalle los campos de aplicación de las startups, el principal foco está relacionado con los Activos Inteligentes, donde las corporaciones están buscando digitalizar los activos y las operaciones correspondientes. Los principales campos tecnológicos dentro de este subsector son:

- Big Data, machine learning y AI (46,4%)

- Gestión de operaciones de campo (21,4%)

- Robótica y operaciones digitales (14,2%)

- Otros: Canales digitales, IoT, ciberseguridad, otros (17,9%)

Fig. 4. Sectores de inversión de las CVC de energía

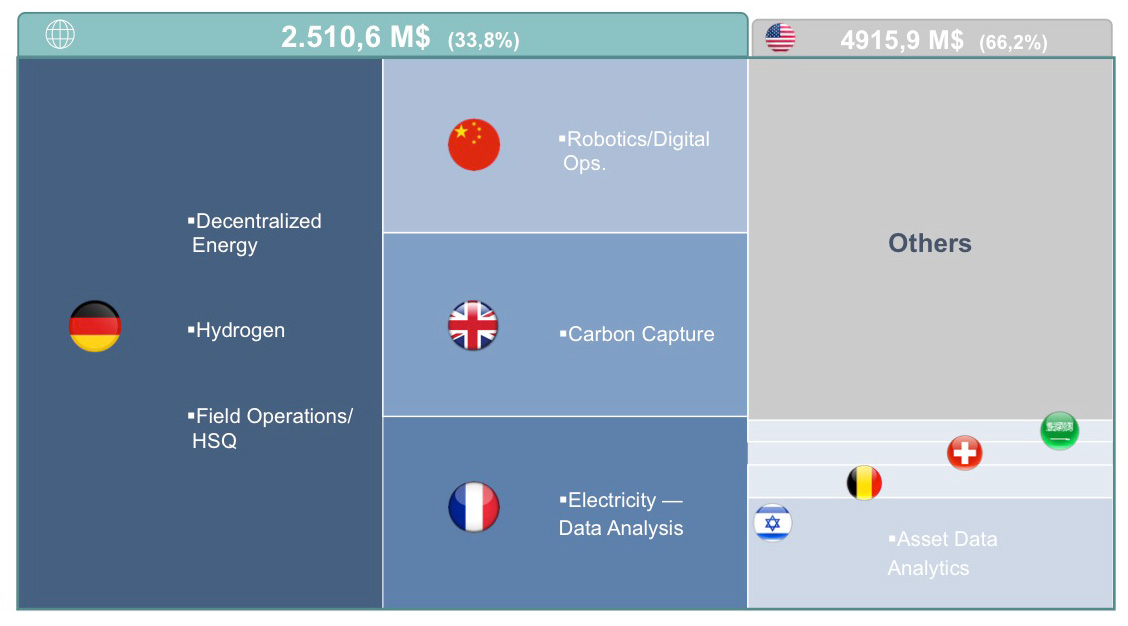

Inversión por región

El mercado norteamericano se mantiene como el principal centro de innovación, con las corporaciones de Oil & Gas representando el 78%, seguido por Europa, con Medio-oriente y Asia jugando un rol importante, aumentando significativamente su representatividad en comparación con el período 2018-2020 (donde combinado solo representaron el 12% frente al 18% actual en 2022).

Fig. 5. Nº de inversiones en 2022 YTD por región

Norteamérica sigue liderando el número de inversiones en 2022, liderado por la actividad de las empresas de petróleo y gas. Al analizar el campo de la inversión en este mercado las principales aplicaciones son las soluciones transversales, la electricidad y el decarburante sumando el 22,6% y el 19,4% respectivamente.

En Europa, los principales centros de inversión son Alemania, seguida de Francia, que ha superado al Reino Unido en 2022.

Israel sigue siendo uno de los principales Hubs en el resto del mundo, donde en 2022 las principales inversiones se centran en Asset Data Analytics.

Fig. 6. Peso e inv. por tech & país (excluyendo US)

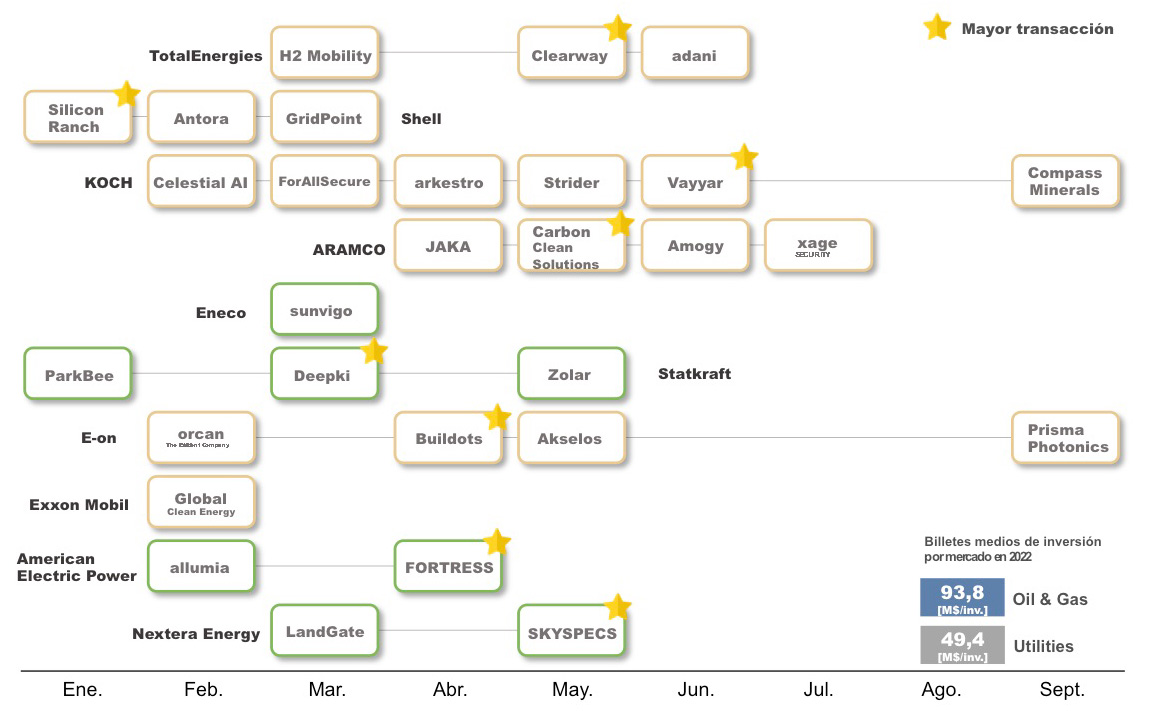

Principales inversiones de los grandes inversores

4 de los 5 actores más activos en 2022 son corporaciones de Petróleo y Gas, continuando el dominio del sector en términos de actividad inversora y en términos de ticket de inversión, duplicando a las utilities en el importe medio invertido por operación.

Fig.7. Principales inversiones de los grandes inversores en 2022

El sector de las soluciones de descarbonización/bajas emisiones de carbono está siendo impulsado principalmente por los inversores en petróleo y gas, que buscan alinear sus operaciones con el actual marco climático y político.

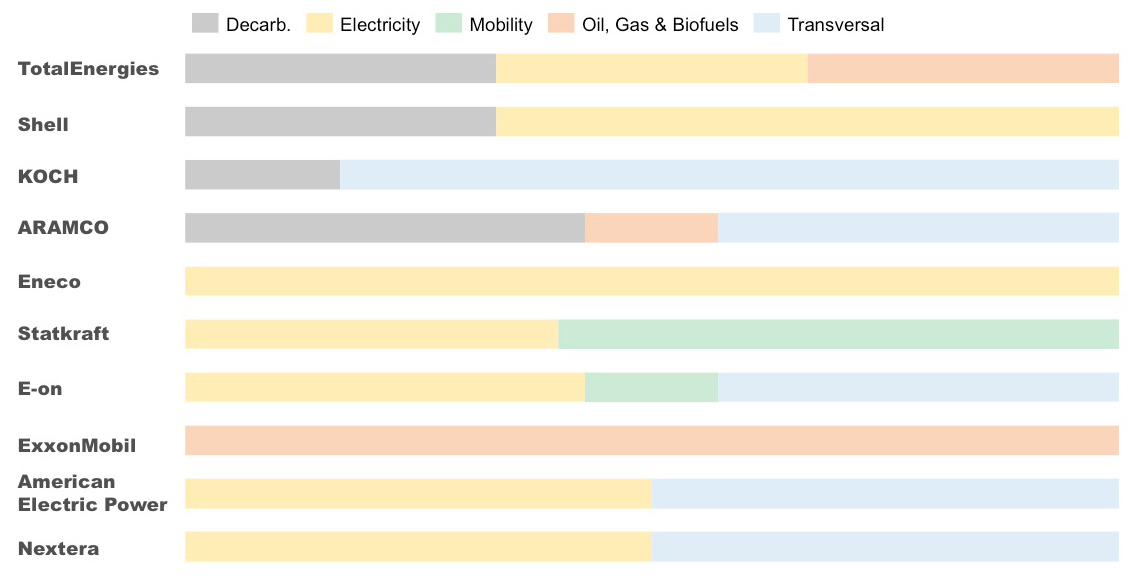

Al revisar la cartera de inversiones de los CVC más activos, su enfoque se concentra normalmente en dos sectores principales. Cabe destacar que dos de los grandes actores concentran su inversión exclusivamente en un sector, Eneco en Electricidad y Exxon Mobile en Petróleo y Gas. Además, sólo Total Energies tiene una cartera equilibrada entre tres sectores.

Fig. 8. Cartera de inversiones de los grandes inversores

En definitiva, 2022 se ha caracterizado por ser un año de incertidumbre tanto por el contexto geopolítico como por el outlook económico. Esto ha impactado en las decisiones estratégicas de las corporaciones y se ha visto reflejado en el nivel de inversión, en el caso de las energéticas centrando sus recursos en su negocio core. Esta situación ha hecho que se cierre el año 2022 con el nivel de inversión en Startups más bajo de los últimos siete años, registrando un 60% menos en operaciones de inversión que en 2021. Este contexto también parece haber influido en los nichos de inversión dónde resalta el de Smart Assets, con el objetivo de buscar eficiencias en sus operaciones mediante la digitalización de los activos y las operaciones correspondientes. No os perdáis la siguiente edición del boletín en la que analizaremos el comienzo del año 2023 para ver si el horizonte de inversión mantiene su tendencia u observamos repuntes en sectores que dejen entrever las reacciones del mercado.

Michael Lawrie

Business Consulting Executive Manager

Pablo Alvarez

Business Consultant